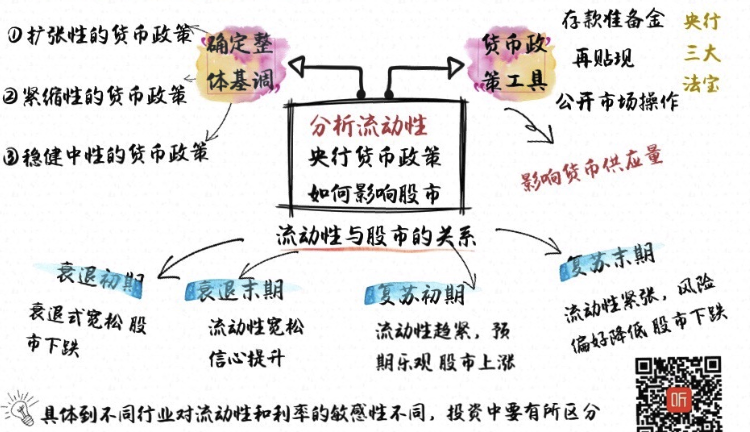

流动性是决定股市走向的核心因素之一,所谓流动性,说白了就是经济体中“钱”的数量。分析流动性的关键在于理解央行的货币政策。有时候央行的一句话就会弄的股市鸡飞狗跳,就是因为市场担心央行的政策会影响流动性。比如,过去央行都是说保持流动性合理基本稳定,但今年6月央行提出保持流动性合理充裕,从基本稳定到合理充裕,这个细微的措辞变化马上引起了市场的积极反应,因为很明显这是更宽松的一个表态,果不其然,下半年货币政策继续大力度降准。对于A股投资者来说,不管是什么类型的投资方法,央行的货币政策和流动性环境都是不可忽视的宏观变量,今天这节课我们就来系统讲解一下。

货币政策的首要问题是确定整体基调,无非是三种:

是扩张性的货币政策,一般在经济衰退时使用,增加货币供应,降低利率,这个对股市是有利的。历史上每-轮牛市都有货币扩张的影子,尤其是2015年的牛市,当时上市公司盈利并不昨样,但就是因为流动性大宽松,让股票和债券都迎来大牛市,所以很多人称之为“水牛”。不只A股如此,美股这些年之所以这么牛也和美联储金融危机之后的零利率和QE政策有直接关系。

二是紧缩性的货币政策。一般在经济过热、通货膨胀过高时采用,简单说就是减少货币供应,提高利率。

三是稳健中性的货币政策。既不放水,也不收缩,货币供给速度满足经济增长和平衡所需要的即可。在这三种定性分类下,有时也会适度微调下幅度,比如中性偏紧、中性偏松的货币政策等等。

基调确定之后,央行就会使用各种货币政策工具来实现目标。最基础的工具有三个,分别是存款准备金、再贴现和公开市场操作,它们也被叫做央行的三大法宝。

第一个是存款准备金制度。银行吸收社会存款,但却要按一定比例上缴央行,放在它那边以作保险,这个比例就是存款准备金率。其中又分成两部分,一个是法定准备金,另一个是超额准备金。而法定的就是由央行来决定这个比例,通过调控这个比例,央行可以影响到银行信贷扩张的能力。比如提高法定准备金比率,那银行可贷款出去的钱就少了。

第二个是再贴现政策。贴现是票据持有人在票据到期日前,把票据按低于面值的价格转让给银行而获得资金,而再贴现就是银行再将票据贴现给央行,说白了就是央行向银行投放货币。这些交易会有成本,比如再贴现就会有再贴现利率。而央行可以制定和调整这个再贴现利率来影响市场利率和货币市场的供求。比如若再贴现率高于市场利率,那银行贴现的成本就会提高,也就会少去再贴现了,市场的货币供应量也就大幅减少了。

第三个是公开市场操作。相比前两者,这是最常见的手段。简单说就是央行直接在市场上买卖有价证券和外汇,来投放或收缩货币供应量。市场上资金少了,央行就买进有价证券,而付出的资金自然也就投放了出去。反之,卖出有价证券,央行收到资金,也就从社会市场上回笼收缩了货币。

这三大法宝更多的是通过影响信贷扩张来影响到货币供应量的,除此之外还有外汇占款投放货币。简单说就是我们在外汇市场上卖美元,而央行为了稳定汇率就买美元卖人民币,这样也就投放出了货币。我们都知道我国制造业近些年发展很快,贸易顺差很多,所以过去外汇占款增量在M2中的占比一直很大。

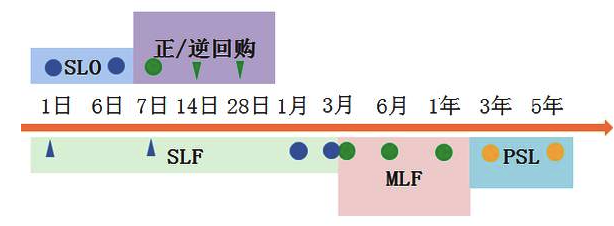

上面的都是些传统工具,近几年央行也更新了些创新工具,比如酸辣藕SLO(超短期逆回购) 、酸辣粉SLF(常备借贷便利)、麻辣粉MLF (中期借贷便利)和披萨蓝PSL(抵押补充贷款),这些工具都可以实现央行投放货币,但期限、抵押品要求、利率等条件不一样。

不同调控工具的时间周期不同(图来源知乎)

流动性其实就是货币的供求,央行决定了货币供应量,实体经济决定了货币的需求量,供求交织在一起决定了流动性的松紧,进而影响着股市的走向。总的来说,货币宽松股市不一定涨,流动性紧缩股市不一定跌,有这么几种情景:

第一种情景是经济衰退初期,货币政策没有明显扩张,但因为货币需求下降,流动性依然出现宽松,这种情况就是所谓的“衰退式宽松”。这个阶段经济下行,大家对未来预期很悲观,风险偏好大幅降低,企业盈利也会下滑,股市一般是跌的。比如2014年初的股市就是这种情形,2013年经济阶段性过热见顶,然后就开始下行,需求大幅萎缩,十年期国债收益率大降,从4.64%下降到4.05%,流动性出现衰退式宽松,但股市不涨反跌,原因就是盈利和市场风险偏好下降。再比如今年的情况也是如此,流动性其实相对宽松,央行也多次降准,但市场却跌了很多。

第二种情景是衰退末期,经济持续下滑到一定程度了,央行就会通过货币扩张稳定经济,比如降准、降息等。这时也是货币供给大于需求,流动性很宽松。但与第一种不同的是:这时随着央行的大力度宽松,大家对未来信心增强,风险偏好提升。比如2015年的牛市就是这种情形。2015年其实经济还没起来,但由于央行连续十几次降准降息,宽松力度超预期,再加上场外配资的推波助澜,催生了一轮资金牛,大盘从2000点一路上涨到5178点。

第三种情景是复苏初期。与衰退初期相反,这时候未来经济预期乐观且确定,企业加大投资力度,资金需求旺盛。资金供不应求,利率上升。但由于经济前景又好又确定,风险偏好和盈利都转好,所以即便流动性趋紧,股市也是上涨的。比如2006年4月到2007年9月,央行连续加息7次,依然不妨碍股市大牛市。

第四种情景是复苏末期。与衰退末期相反,经济复苏到了一定程度,会出现过热。这时央行为了控制通胀会紧缩货币供应,比如加息、升准。导致货币资金供不应求,利率升高,流动性紧张。这时大家预期未来盈利增速放缓,风险偏好降低,股市可能会遭受“戴维斯双杀”,盈利和估值都往下走,股市进入熊市。比如2013年经济就有点过热甚至滞胀,流动性紧张,甚至爆发两次钱荒,股市应声下跌。

上面讲的主要是流动性与股市的整体关系,具体到行业而言,不同行业对流动性和利率的敏感性不同,也就是对利率变动会有不同的反映。相对而言,银行、地产、券商、保险、公用事业股票属于利率敏感型;食品饮料、商贸、医药、传媒、餐饮、纺织服装对利率不敏感。此外,利率上升对造纸、航空等高负债率的行业负面影响较大,对银行等这种靠负债经营的行业则负面影响较小。所以在央行宣称要降息时,我们总会看到银行、券商、保险等金融板块、地产板块和公用事业板块等会有相对较好的表现。 总结一下今天的课程,我们主要分析了央行货币政策影响流动性的方式,以及流动性松紧与股市的关系,流动性宽松股市不一定涨,流动性紧张股市也不一定跌,关键看对应的经济基本面。具体到行业上,有些行业对利率更敏感,而有些相对迟钝,大家在投资中要有所区分。