下面我们进入正题。在一轮持续的大牛市中,赶上车并不难,难的是及时从牛市里下车,尤其是在一个没有业绩支撑的“牛市”中,趋势的逆转往往就在一瞬之间。我们回顾了06-07年、14-15年两轮大牛市,以及09年、15年年底反弹结束时市场的情况,发现虽然市场没有绝对的规律,但还是有一些相似的信号。当这些信号出现的时候,不一定意味着牛市的结束,但至少是说明市场风险正在加大,随时有可能掉转风向。拿目前情况和历史对比,大部分牛市逆转的信号还没有出现,但阶段性调整的信号已经出现。

下面我们就来依次讲一下这十大信号:

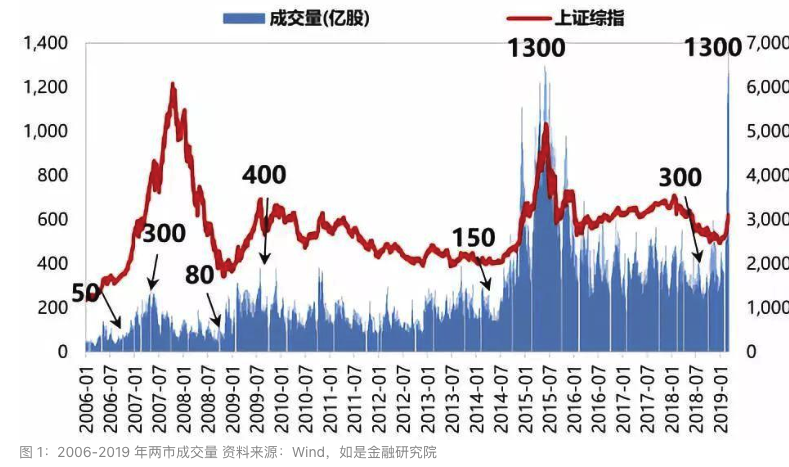

信号1:牛市成交量扩大5-10倍,然后高位腰斩

牛市初期不需要太大的资金量就可以制造人气,这时大部分资金还在观望,一有调整可能马上就有踏空资金抄底,支撑市场再度上行。在牛市的中后期,随着越来越多的游资和散户进场,市场交易会达到高潮。比如06-07年牛市,两市日成交量从原来50亿股的水平扩大了6倍,在07年5月达到交易高潮,日成交300亿股; 14-15年牛市,两市日成交量从150亿扩大到1300亿,膨胀了将近10倍。今年,两市成交量已经从300亿左右扩大了4倍多,直观上看,交易膨胀还有空间,很多资金还没有来得及上车,

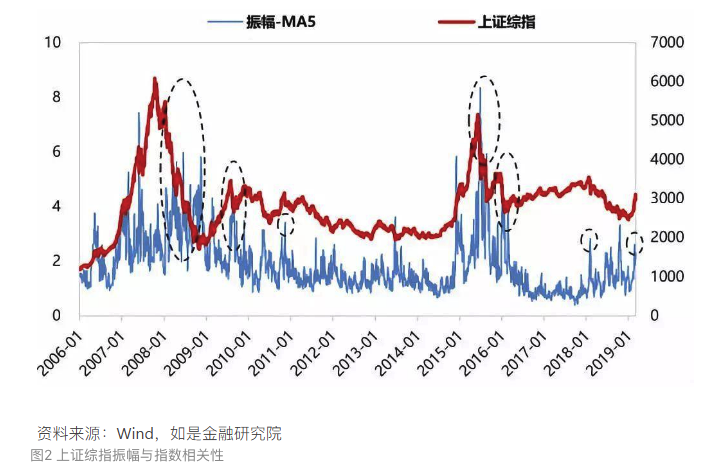

信号2:市场日内振幅扩大3-4倍,多空分歧达到顶点

日内振幅是反映多空分歧的一个不错的指标。在历次的牛市和反弹结束时,指数的日内波动都会加剧。如果用振幅来反映日内波动,在牛市趋势确立之后的一段时间内,振幅一般处在比较低的水平;在牛市的后期振幅会迅速放大,在牛市的尾声或调整的开始对应着振幅的高点,反映市场多空博弈激烈。

比如09年市场反弹趋势确立之后,整个2季度上证综指的振幅都保持在2%左右,但在7月29日那天,距离上证综指高点还有4天,振幅居然超过了8%;2015年2月到5月中旬,指数振幅也大概保持在2%左右,但在股市崩盘前夕,5月28日上证综指的振幅达到7%。从今年的情况来看,1月初上证综指振幅在1%左右,2月底以来振幅明显增大,振幅最大的两天是2月25日4.4%、3月8日3.4%。

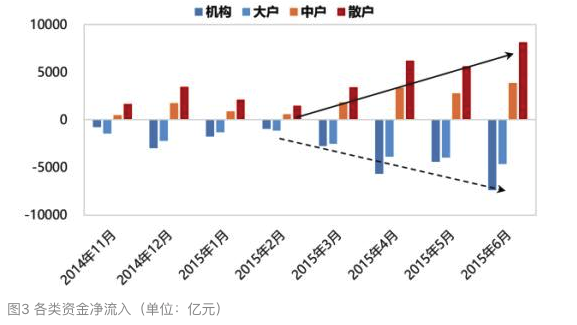

信号3:散户资金加速流入,机构和大户资金加速流出,接盘侠赶末班车

各类资金的投资风格和能力不同,对市场认知的差异会导致各类资金之间的流向完全不同。一般来说,散户资金相对滞后,机构和大户资金相对灵敏,当出现散户加速流入而机构和大户加速流出的情况时,就有点儿接盘侠赶末班车的感觉了。

回顾2015年A股市场各类资金的资金流向,可以发现在牛市的后半程,机构和大户是在逐渐获利了结,从15年3月开始,机构和大户的资金不断加速流出股市;而散户、中户的资金在加速流入,尤其是散户,15年6月中旬股市崩盘,但当月的散户资金净流入达到了高峰,超过8000亿元。所以说,牛市崩盘时,散户其实是被埋的最惨的。

今年的情况是,散户资金在最近两周加速流入,两周流入近3000亿,是19年前面7个交易周平均流入速度的4-5倍;机构和大户加速流出,两周各流出1000亿和2000亿。

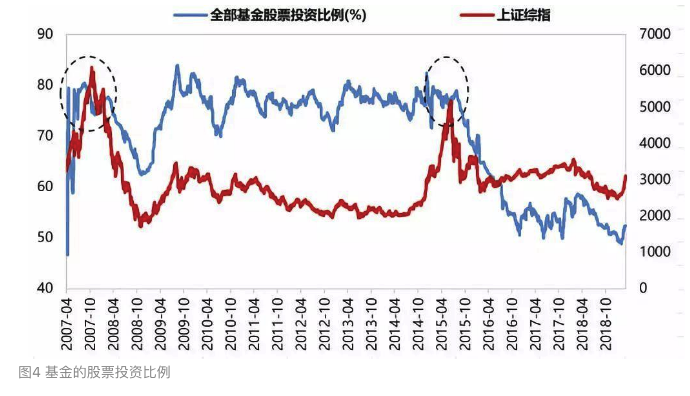

信号4:基金的股票投资比例上升到七八成左右的高点之后大幅回落

回顾2006-2007年、2014-2015年两轮牛市中基金的股票投资比例,可以发现它领先于大盘指数出现下行,这与前一条信号中所说的“机构先撤”相符。2007年基金的股票投资比例是在8月初达到了最高点80.5%,领先于大盘顶点2个多月,到大盘到顶点时这一比例已经下降到了75%;2015年基金的股票投资比例是从3月出现明显的下行,3月初这个比例是为79%,到大盘6月顶点时下降到了77%左右。

15-16年,债券逐渐成为基金资产配置的重要选择,到2017年全市场基金的持股比例下降到了50%左右。2019年以来,基金持股比例从50%上升至3月5日高点52.3%,之后有所降低,最新的仓位为51.9%,相比前两轮牛市的高点还是很低的。

信号5:北上资金由流入转为流出

自沪股通、深股通开通以来,北上资金整体处于持续流入的趋势,目前海外资金(包括北上资金和QFII、RQFII) 占A股流通股市值的比例约3.3%,而公募、保险分别有4%和5%左右。

从月频数据来看,只有在2018年2月和11月出现净流出,其中2月对应的是18年春季行情结束后的市场调整阶段。从北上资金的流入情况来看,在牛市/反弹的前期,北上资金加速流入,而在后期流入会边际放缓。今年1-2月北上资金净流入1200亿,开通以来共流入7600亿,流入速度明显加快;但从3月6日开始,北上资金开始连续净流出A股。

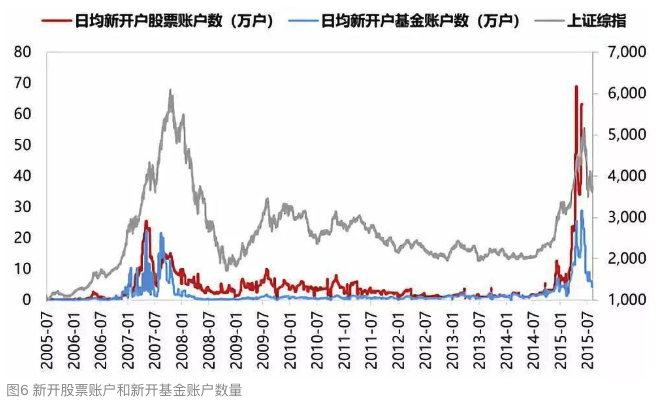

信号6:开户数高位回落

新开户是反映增量资金入市情绪的指标。2006-2007年、2014-2015年牛市期间,新开股票账户和新开基金账户数量都有明显的增加,尤其是在牛市的后半程。以新开股票账户为例,06年牛市刚刚启动,全年的日均新开股票账户数在1万左右,到了07年,2-3季度平均值为14万,最火时能达到25万户;14年全年的日均新开股票账户数约2.6万,到了15年,4-5月的平均值为为42万,增加了15倍。

新开股票账户和新开基金账户数量都领先于大盘的高点。07年7月和15年5月分别是两轮牛市开户数第二次高点的时间,当时上证指数都处在第三波估值抬升之中;随后开户出现回落,大盘分别在3个月和1个月之后崩盘,由于这两个指标已经停更,我们用证券市场的新增投资者数量来代替,从今年的情况来看,年初及2018年的周度新增投资者数量在20万左右,最新的2月第3周的数据是32万。

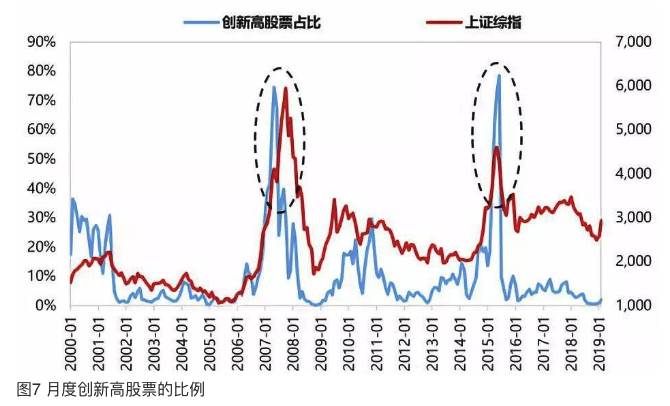

信号7:创新高的股票数锐减

回顾2006-2007年、2014-2015年两轮大牛市,创新高的股票占比也随指数不断提升,在2007年5月和2015年5月、6月,月度创新高股票比例都超过了70%。在07年牛市中,创新高股票比例是领先与大盘指数见顶的;在15年,两者基本同步。但牛市结束都对应着创新高股票比例快速下降。由于2018年92%的股票下跌,76%的股票跌幅超过20%, 2019年年初虽然市场很燥热,但只有2%的股票在2月份创了新高。

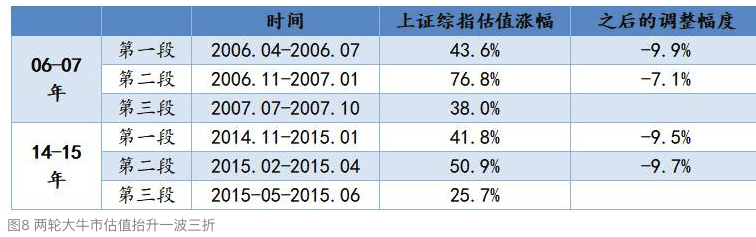

信号8:估值的阶段性反弹幅度在40%左右

涨的多了自然会调整,因为长期来看,估值会回归价值中枢。回顾2006-2007年、2009年、2014-2015年、2015年底的几次牛市和反弹,估值的上涨幅度分别是193%、168%、120%,28%。但现在不比当初,既没有像06-07年的经济高速增长,或者像09年一样的强刺激,也没有14-15年宽裕的流动性。

另外,大牛市中估值的修复是一波三折的,两轮大牛市的估值抬升都可以分为三段,每一段的持续时间大概在2-4个月,估值上涨幅度在一般在40%左右,之后回调的幅度在10%左右。2019年上证综指的估值修复幅度已经达到了27%。

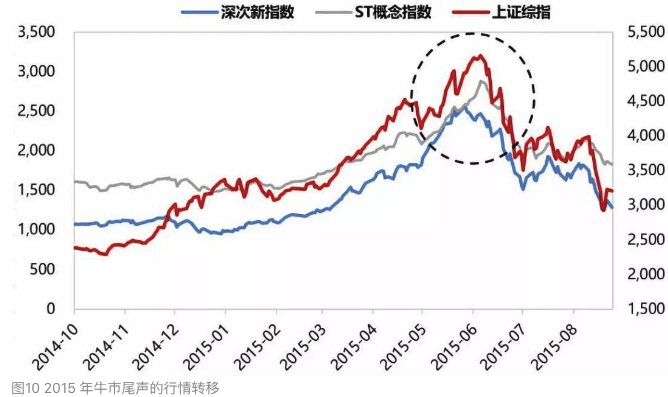

信号9:牛市后期表现最强势的次新板块回调

从板块轮动来看,在牛市的前期,券商是最强势的板块;而在后期,随着大量的散户入场,成长、次新等高弹性、小市值板块最受青昧。从2015年股市顶部的情况来看,次新股的调整领先于大盘崩溃,在牛市的最后几个周,资金冲向了“垃圾股”ST板块。从今年的情况来看,3月7日两家券商看空中国人保和中信建投,导致非银板,块整体降温。

信号10:监管政策集中发力,看得见的手给市场降温

监管层的目标不是涨也不是跌,而是健康的市场。跌得多了不好,涨得多了也不好。所以一旦市场引发监管层的方案,直至出现强有力的监管打击的时候,牛市基本上可以宣告结束了。2015年牛市的崩溃,很大程度是因为突然的去杠杆政策。

14-15年的“水牛”,除了连续的降准降息外,更重要的是当时的资金可以自由的加杠杆,两融余额一度超过2万亿,配资比例最高达到1:10。然而15年6月,政策突然变脸,监管机构开始严查两融和配资,导致市场加速下跌。今年来看,打击市场情绪的消息就是两家券商看空中国人保和中信建投,不排除是监管层间接地给市场降温。