市场有起有落,潮涨潮退,变化的是表象的股票价格,不变的是内在的运行逻辑。揣摩预期而见微,研究大势而知著。抓住推动市场发展的“势”,并择机布局,时常能够获得战胜市场的超额收益,主题投资就是这样一种方法。与传统的价值投资、成长投资相比,它显得简单很多,可谓小白都能学会的投资方法,但要熟练且有效的运用它却也并不容易。接下来这章节我就将给大家讲下主题投资方法,这节课更多是方法论的简单讲解。

我们先来看下,什么是主题投资?

主题投资是对有同一类属性指标、受相同催化剂驱动的上市公司进行分类,根据核心驱动力的变化调整投资方向及敞口的投资方式。同属性指标可以是地区、产业链、市值规模、催化事件、技术水平和管理层属性等。 这里有两点值得注意下:

是传统行业配置投资是以经济周期、行业景气度为判断基础,更强调把握行业景气程度轮动,而主题投资是以相对事件发展趋势预期的判断为基础,更强调把握核心驱动力,它是靠特定风险因子驱动收益的,并且分散组合风险。 二是大家所熟悉的“炒热点”,多是某件事件引发热点,然后资金推动短期投机,一般缺乏实际业绩支撑,行情县花一现。而主题投资更多的还是中长线投资行为,是符合及顺应某种趋势的未来绩优股。 那怎么做好主题投资呢?具体分6步走。

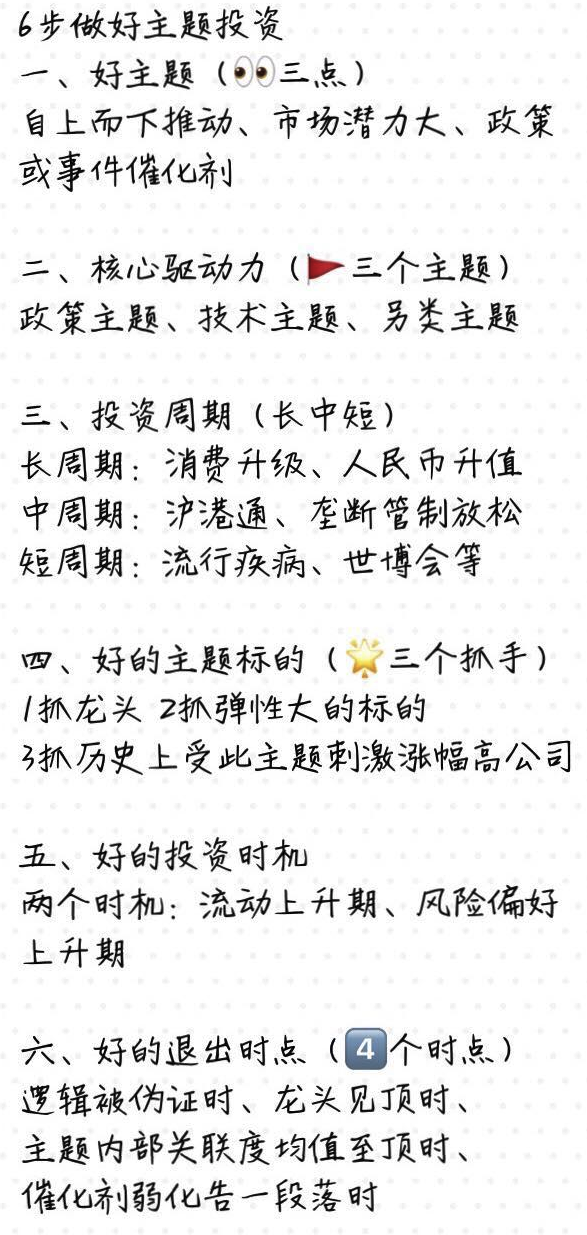

第一,选择好的主题

好的投资主题必须同时兼备三大要素:

一是自上而下推动的意愿非常明确。这意味着该主题可能获得了从国务院、相关部委再到地方政府政策上的支持,当中有环节不连续都会导致政策执行力下降而使逻辑受到削弱,也就是说自上而下的利益链条要都有意愿推动。比如国企改革就是个好例子。

二是主题的想象空间大,市场潜力大。这是指由于制度红利、产业升级或消费者偏好上升等因素驱动,市场发展空间被显著打开,蛋糕变大了。比如体育、高铁主题。

三是政策或事件的催化剂密集。催化剂可以是重要领导人讲话、政策颁布、订单达成、代表性公司的主题相关的事件公告等,持续升温的催化剂推动主题从强化期走向扩散,并能提升主题强度与拉长周期。比如人工智能主题。 除此之外,如果该主题还时效新颖、名词高端、弹性大且容易调动市场情绪,那就更好了。

第二,抓住核心驱动力

首先,根据核心驱动力的来源,看下主题是哪个类别?我们梳理了市场上的所有概念板块,目前A股市场上共有334个概念板块,每个概念板块通常代表一个主题,不过其中有的是大分类的主题,如次新股、新股、物联网、基金重仓、高送转等,有的则是细分类的主题,如鸡产业、智能IC卡、参股宁德时代等等。在这里,我们将334个大小主题进行梳理分类,抓大放小,发现根据驱动力来源的不同,可以分为政策性主题、技术性主题和另类主题这三大类。

第四,选择好的主题标的

同一主题下驱动力大致相同,所以主题标的组合只数不宜过多,这样既能得到资金的聚集,也能适当分散风险。而在具体标的选择上,有三个抓手:

一是抓龙头。龙头就是和主题相关性最强、辨识度高、代表性高、直接受益于主题的标的。这样主题行情到来时,由于两者紧密联系,市场能第一时间反映出主题的受益标的。主题行情都是从龙头逐步向其次强的标的扩散的,而其中若兼备强稀缺性,那就更佳了。

二是抓弹性大的标的。大弹性标的一般筹码高度分散,机构投资者占比低,自由流通市值小,流通A股占总股本比例低。这样的标的在行情带动下,能够迅速得到资金的聚集效应,并且在羊群效应下股价不断推升。相反,机构持股集中的标的,机构间博究成分较大,就不易形成股价上涨的合力,也难以把握退出的时点。

三是抓历史上受此主题刺激涨幅高的公司。最近历史受到该主题刺激涨幅最大的标的,当主题再次升温时,往往会再次成为领跑该主题的龙头股,

第五,选择好的投资时机

首先,何时适合做主题投资?有两个最佳时期。

一是流动性上升期。中长期主题投资行情大概率处于货币流动性从偏紧变为宽裕的拐点或上升区间。短期主题投资行情与货币流动性关联度不强,但强增长拐点峰值可作为领先指标,M1增速穿破12月同比增速变化移动平均线时,可作为布局时点。简单说就是,货币流动性M1上行区间有利于主题投资,而流动性收缩阶段则不利

二是风险偏好上升期。市场风险偏好上升代表投资者更积极的寻求股价上涨而忽视下跌的风险,股价有超越内在价值的发展趋势。这时候也是主题投资获得超额收益的最佳时期。比如在2009年-2010年、2013年下半年主题投资的繁荣,很大程度上就是受到市场风险偏好上升驱动的。

其次,股市不同阶段主题行情的持续性表现不一。

一般说来,在经济转型和股市中枢上移区间,容易出现长期主题行情;在股市大幅上扬区间,容易出现中期主题行情;在股市横盘震荡区间容易出现短期主题行情。而在股市单边下跌时,主题投资难寻佳绩。

然后,具体标的投资时机上,应在某一主题的投资逻辑被市场认识并逐步形成一致性预期的前期介入。按之前的三个类型分类来说下。

一是政策性主题,在宏观总量或结构变动的前、中期布局,若是重要政策突发颁布型的更是需要前瞻性布局。若政策是作用于宏观总量或结构的边际变动,那这变动的过程不会是一就而就的,而是不断积累的,它对公司的现金流、市场的无风险利率和风险溢价的影响往往借助于逻辑推理,而消除逻辑分歧导致的超预期需要较长时间,市场形成合力的过程较慢。所以,这种的成长空间较大,但投资周期较长,对时间点的要求也较为宽松,前中期布局即可。但也有很多重磅政策是突然须布的,这产生的超预期到消除恢复常态的时间较短,也就是市场合力形成非常迅速,投资周期也较短,这时就需要抓住政策偶然背后的必然性,抓住线索进行前瞻性预判了。而该政策引起的波澜,也需要不断的有催化剂释放,才能使主题不断扩大空间,提升持续性。

二是技术性主题,在技术影响使行业出现拐点的初期布局。成功的技术性主题的走势分三个阶段,先是认识期,某项技术实现了突破,并且可以初步商用,政府扶持政策出台,市场对于行业的预期初步发生变化,受益股票估值见底回升。再是强化期,新技术下的新产品正式普遍商用,行业拐点出现,订单开始增长,市场对行业发展变化的前景预期进一步升温,受益股估值大幅扩张。最后是扩散期,新技术使行业市场空间实现了扩展或结构性改变,受益股业绩大幅增长,估值水平见顶回落。技术性主题主要要区分不同技术路径的优劣势及未来可能的变更,还要消化技术从不成熟到成熟这一过程中的各种辗转,以及是否能大规模商用或形成技术壁垒,使得行业发展出现大的变化。所以它的投资周期一般是中长期,市场形成合力的过程适中,在技术使行业形成拐点的初期布局为佳。

三是另类主题,在事件发生前期前瞻性布局。无论是市场属性还是公司治理表现方面的特征,比如龙头股主题和高送转主题,它们行情的兴起更多是某导火线发生后,投资者对具有这类特征的主题风险偏好迅速发生变化而形成的,所以在导火线事件发生前期进行前瞻布局为佳。

第六,选择好的退出时点

只有退出才会把账面价值转换为实际财富。相比于选择好的投资时机而言,选择好的退出时点某种程度上可能更为重要。我们在做主题投资时,在4个时点退出可能比较好。

一是逻辑被证伪时。比如政策低于预期、业绩低于预期、行业竞争格局被改变等。

二是龙头见顶时。主题龙头见顶往往预示主题行情即将结束。因为龙头最能体现主题的核心逻辑,它的见顶下行有着预警作用,会降低主题新参与者和存量资金的风险偏好。

三是主题内部标的关联度均值至顶时。同一个主题下的不同股票,有着共同的核心驱动力,而若标的间的关联度见顶下降了,也说明背后共同的驱动力出现了问题,或者市场情绪至顶,产生了逆反心理。

四是催化剂弱化告一段落时。这点尤其体现在政策主题与另类主题这两类中,体现在事件驱动刺激的情况上。催化剂事件发生前投资者风险偏好升高,羊群效应带动板块增量资金流入,事件发生后获利盘了结,投资者风险偏好降低,行情往往告一段落。所以,若是纯事件驱动刺激的,它们的退出时点反而是在事件发生前一刻。比如当年的杭州亚运会主题行情在杭州获胜当选后夏然而止。

总结一下,做好主题投资需要6步走,一是选择好的主题,二是抓住核心驱动力,三是确定投资周期,四是选择主题标的,五是择时买入投资,六是择时退出获利。