前面的课程我们讲到,从长期来看,中国经济正处于增速换挡减速的大周期,原因是人口红利和全球化红利的退潮。但对于投资来说,光看长期是不够的。就像著名的经济学家凯恩斯所说的,从长期来看,我们都会死去。但我们不能因此就放弃精彩的生活。即便中国经济面临很多长期压力,但依然不妨碍经济出现短期的反弹和轮动。就像前面课程中我们讲的,尽管过去十年我们的GDP增速从14%降到了6.5%,但我们不能忽视这中间还产生了大量的短期波动,2009年、2013年、2016年,我们的经济都出现了反弹,而这种短期波动虽然是不可持续的,但依然会切切实实的影响我们当年的投资。

2014年以来的这轮经济小周期里,我们的资产市场完全是跟着经济周期走的。大体来说,2014年是衰退期,债券开启大牛市,2015年是复苏期,股票走牛,2016年是过热期,大宗商品和房价暴涨,2017年是滞胀期,货币市场表现最好,2018年我们基本上进入衰退周期,股票走熊,债券走牛。所以要判断下一步各类资产的走势,其实关键是判断现在衰退周期有没有结束,复苏周期有没有开始。如果说衰退已经接近尾声,那么大类资产就会开始往股票倾斜,如果说衰退还远没有结束,那么大类资产依然会倾向于债券,股票很难有趋势性的好转。

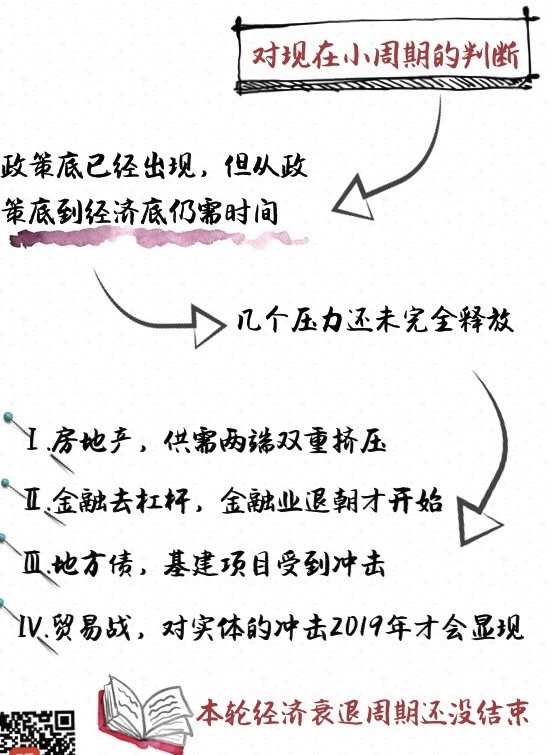

所以今天我们要讲的小周期其实就是回答一个问题:这一轮经济衰退周期结束了吗?答案是还没有。尽管从政治局会议和降准等政策信号来看,政策底已经出现了,但从政策底到经济底还需要时间,目前这轮调整的几个压力还没有完全释放完。

第一个压力来自房地产,供需两端双重挤压。从需求端看,政策是需求的领先变量,房住不炒的政策调子没有变,未来也不太可能变,调控之下需求很难有起色。政策不松,需求承压。从2017年3月至2018年8月这一年半时间里,一线城市销售额持续负增长,其中北京降幅高达39%、上海降幅26%。三四线城市过去一年受一二线需求外溢带动,销售回暖,这个趋势基本也到头了。再从供给端来看,地产企业融资压力越来越大。房地产企业主要融资渠道还是银行,而银行表内外融资都在压缩,表内因为非标转标,信贷额度吃紧,房地产企业贷款出现7.9%的负增长,表外则受到资管新规的影响,很多通道业务没法做了。再加上债券发行、资本市场再融资难度加大,房地产企业的体外融资可谓腹背受敌。所以房地产企业只能越来越依赖销售回款为主的其他资金,销售回款的占比高达52.3%。最近我们接触了一些知名的地产企业,都现金流紧张,有的加快周转回收资金,有的频发私募产品进行融资,比如某企业拟募资5.5亿元,愿意付出的融资成本竞然高达13%,而去年的代价仅8%左右。

土地市场是一个先导信号。按照目前最新的数据来看,土地市场也开始降温,甚至多个热点城市出现土地流拍的现象。首先,土地出让金三年以来首次出现同比增速由正转负。40个典型城市土地成交建筑面积环比减少22%,年初累计土地出让金收入同比减少0.5%。其次,土地出让均价连续7个月同比下跌。10月40个典型城市土地成交均价同比下跌24%。然后,土地成交溢价率持续下降,再创2012年以来新低。比如,一线城市已经成交的150宗住宅土地平均溢价率只有7.64%,而在过去2年分别是17%和67%。

第二个压力来自金融去杠杆,寄生在泡沫上的金融业退潮才刚刚开始。过去几年监管缺位,泡沫丛生,一大批违规或者不合理的金融机构、金融业务像雨后春笋一样出现。但自从国家成立金融稳定委员会以来,金融强监管终于回归,主要任务就是清理这些不合理的业务和机构。举个例子,2015年之前,中国的P2P几乎处于无监管状态,结果几年的时间就搞出了6000多家平台,成为全球最大的P2P市场,但这其中大部分是不合规的,当监管强化之后,现在已经只剩下1000多家在正常运营,80%的平台都爆雷甚至跑路了,而且这个数字还在不断增加。不只是P2P行业,财富管理公司、基金公司、证券公司都还在挤泡沫的过程中,最近很多金融机构已经开始裁员,金融寒冬最冷的时候才刚刚开始。

第三个压力来自地方债务,基建现在还是任性不起来。根据国际清算银行数据,2018年一季度政府显性债务的杠杆率为47.8%,看上去不高,但其实这只是表内,这一轮地方基建加杠杆主要是在表外,主要的方式就是明股实债的PPP和产业基金。2017年之后,财政部牵头加强对地方融资行为进行规范清理,目前依然没有松动的迹象,基本是常态化了。这样一来,基建肯定受影响,2018年以来,基建投资增速断崖式下跌,从2017年底的19%降至2018年前三季度的3.3%,债务风险防范下地方政府投融资受到严格约束,大量市政类基建项目停建或缓建,此外清理PPP对基建项目的冲击也很大。

第四个压力来自贸易战,此前主要是情绪影响,真正的实体冲击还没开始体现。近半年里,贸易战不断升级的新闻满天飞,但似乎我们并没有感受到多少?预期最受打击的出口增速却不降反升。2018年3季度出口增长了9.8%,比上半年的4.9%甚至还大幅提升了,10月更是加速到了20.1%。这并不是说贸易战对我们没影响,而是很多出口企业为了规避之后的贸易战关税而“抢出口”因为,2019年1月1日税率将从10%进一步提高到25%,抢出口可以规避更大的损失。但这只是出口的提前透支,并不意味着一直会这样,真正的实体冲击要到2019年才会开始显现,而且由于之前的抢出口,届时出口减速将更为显著。

总结一下,判断下一步各类资产的走势,关键是判断现在衰退周期有没有结束,复苏周期有没有开始。如果衰退已经接近尾声,那么股票将大有可为。而目前来看,衰退还远没有结束。主要是因为这轮调整的四个压力还没有完全释放完,一是房地产,二是金融去杠杆,三是地方债务,四是贸易战。在这四重压力之下,经济下行大概率还要继续